Dalam konsep akuntansi depresiasi adalah pemotongan tahunan terhadap pendapatan sebelum pajak sehingga pengaruh waktu dan penggunaan atas nilai asset dapat terwakili dalam laporan keuangan suatu perusahaan. Pernyataan Standar Akuntansi Keuangan PSAK.

Tarif Dan Penggolongan Aktiva Tetap Dari Sisi Pajak

Dan merupakan salah satu metode yang diperbolehkan dalam perhitungan pajak.

Depresiasi aset menurut pajak. Secara umum penerapan depresiasi atau penyusutan aktiva tetap pada keuangan perusahaan dapat mempengaruhi laporan keuangannya dan juga perubahan pajak penghasilan perusahaan. Karena revaluasi aktiva tetap yaitu penilaian kembali aset-aset perusahaan menurut depresiasi nilai aset tersebut. Revaluasi aktiva tetap ini sangat penting dilakukan oleh para pengusaha karena akan berdampak pada nilai asset mereka pelaporan akuntansi dan laporan terhadap pemerintah yang berhubungan dengan pajak.

Semua Aktiva Tetap kecuali tanah pegecualian untuk tanah digunakan untuk usaha keramik genteng batu bata selalu mengalami pengurangan nilai dari satu periode ke periode berikutnya hal ini mengakibatkan nilai aktiva tetap akan menjadi turun apabila sudah dipakai atau digunakan dalam periode tertentu peristiwa ini dalam akuntansi dikenal adanya penyusutan aktiva. Penyusutan Aktiva Tetap Depresiasi menurut Pajak Posted by Dony Hasibuan on February 4 2011 in Artikel Perpajakan 0 Comment Menurut Undang-undang Pajak Penghasilan penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud. B lessor tidak boleh menyusutkan atas barang modal yang disewa-guna-usahakan dengan hak opsi.

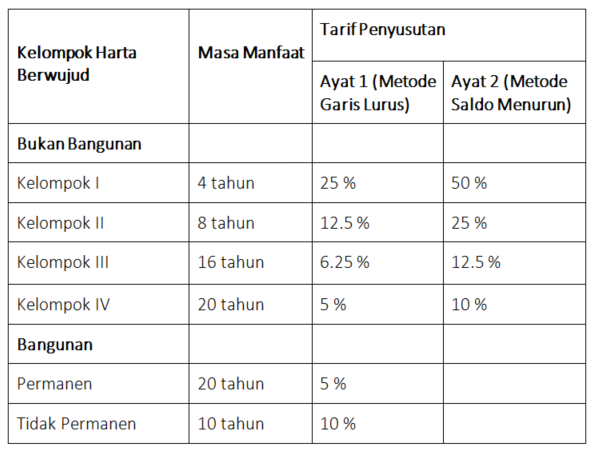

Cara ini membebankan nilai depresiasi dengan jumlah yang sama untuk tiap periode tidak menghiraukan kegiatan dalam periode tersebut. Biaya Depresiasi Biaya Perolehan Aset Nilai Residu x Jam Penggunaan Estimasi Jam Penggunaan Total 243 Depresiasi Aset Tetap menurut Pajak Menurut Waluyo 20117 Metode depresiasi yang diatur sesuai dengan ketentuan perundang-undangan perpajakan sebagaimana telah diatur dalam Pasal 11 Undang-Undang Pajak Penghasilan adalah. Terdapat panduan tabel kelompok harta untuk mengetahui posisi aset.

Depresiasi adalah biaya non-kas yang berpengaruh terhadap pajak pendapatan. Tulisan pertama mengenai PSAK saya mulai dengan pembahasan mengenai aset tetap yang diatur di PSAK 16 dan ISAK 25-Hak atas Tanah. Baru setelah itu wajib pajak dapat menghitung besarnya penyusutan dengan tarif sesuai ketentuan.

Selain itu perhitungan depresiasi akan berpengaruh terhadap besarnya pajak penghasilan yang dikeluarkan oleh perusahaan dalam waktu tertentu. Apa Itu Depresiasi Penyusutan. Depresiasi seringkali dianggap sebagai kerugian dalam perhitungan nilai namun bagi seorang akuntan yang memahami laporan keuangan dapat memandang depresiasi sebagai alat.

Total digit 12345 15. Dalam istilah akuntansi penyusutan atau depresiasi adalah suatu pengurangan biaya yang tercatat pada pemakaian aset tetapi secara sistematis sehingga nilai aset yang diperoleh tersebut menjadi nol atau tidak sama. Menurut Zaki Baridwan definisi depresiasi adalah sebagian dari harga perolehan aktiva tetap yang secara sistematis dialokasikan menjadi biaya stai periode akuntansi.

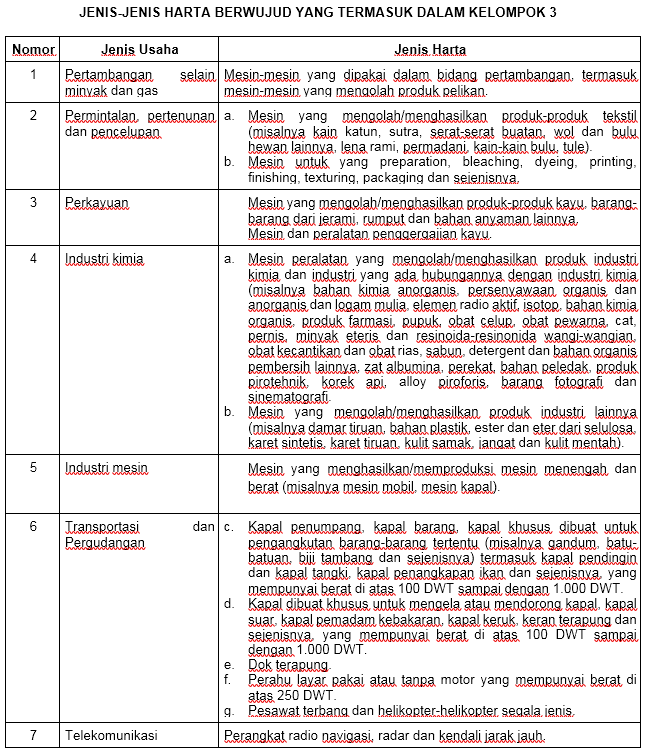

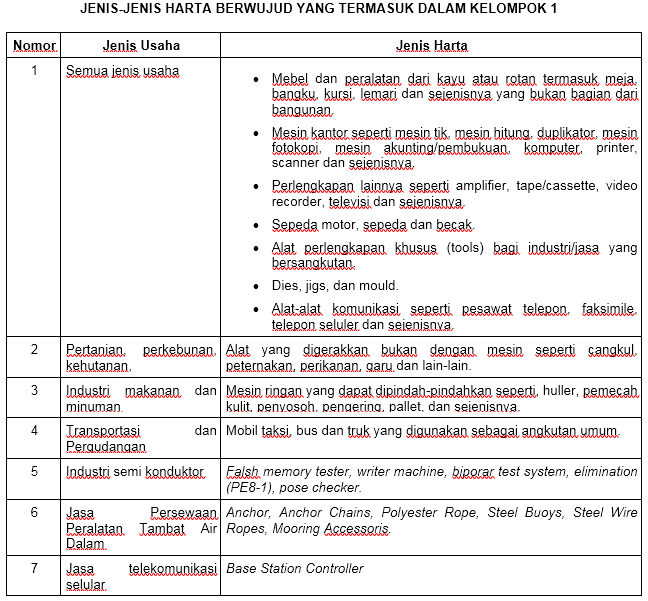

Wajib pajak badan perlu memperhatikan kelompok harta berdasarkan PMK tersebut agar tidak terjadi koreksi positif penyusutan apabila dilakukan pemeriksaan oleh otoritas pajak. Ini digunakan untuk mengurangi jumlah penghasilan kena pajak yang dilaporkan oleh suatu bisnis. Halaman ini membahas ketentuan pengelompokkan harta aset berwujud untuk menentukan depresiasi fiskal Pengelompokan Harta Untuk Depresiasi - REFERENSI PAJAK PENGHASILAN HOME.

Depresiasi pajak adalah depresiasi yang dapat dicatat sebagai beban pada pengembalian pajak untuk periode pelaporan tertentu berdasarkan undang-undang perpajakan yang berlaku. Depresiasi atau penyusutan dalam akuntansi adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya. Pandangan yang dianut metode ini adalah bahwa aset pada umur awalnya dianggap memberikan performance yang lebih besar pada lembaga sehingga beban penyusutannya pada awal pemakaian lebih besar.

Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. Perlakuan Pajak Penghasilan bagi lessor adalah sebagai berikut. PADA tulisan kali ini dan beberapa tulisan ke depan saya akan membahas beberapa PSAK mengulasnya dari sisi akuntansi dan pajaknya.

Untuk menghitung tarif dan penentuan kelompok Penyusutuan aktiva tetap menurut pajak sudah ditetapkan dalam undang-undang. Penyusutan atau amortisasi dilakukan untuk membebankan pengeluaran biaya untuk mendapatkan menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 satu tahun. Dengan mengambil contoh diatas maka penyusutannya adalah sebagai berikut.

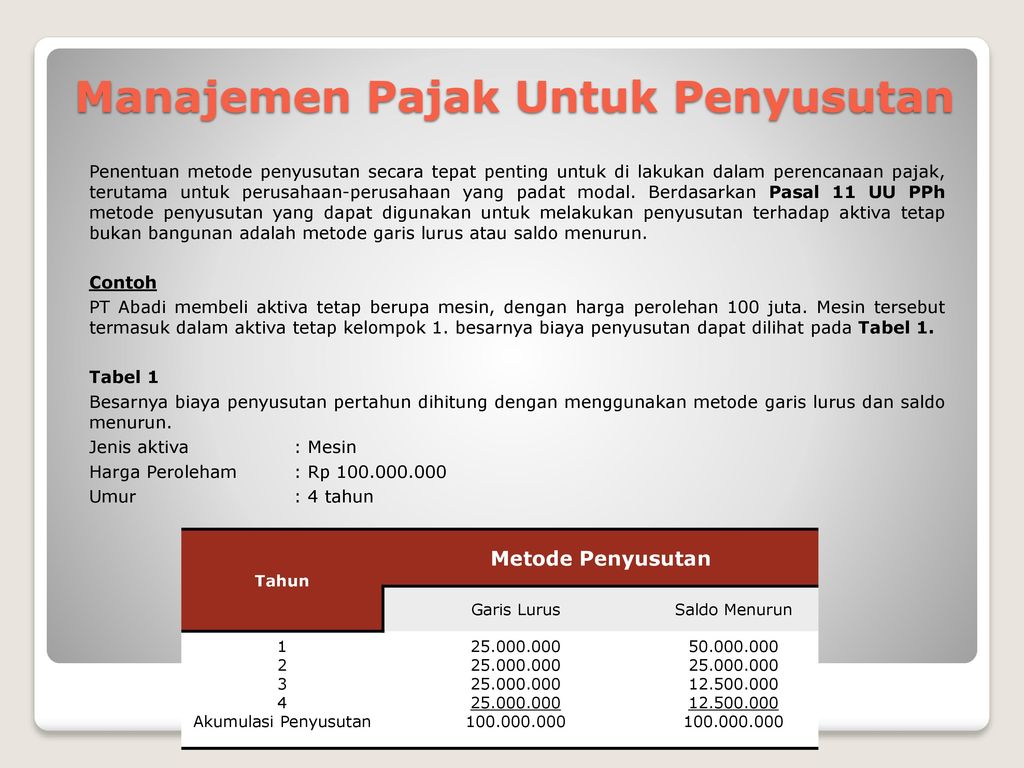

PT Xidev Jaya membeli mesin produksi seharga Rp 60000000. Gambar dari sini. Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan hak guna usaha hak pakai dan muhibah goodwill yang mempunyai masa manfaat lebih dari 1 satu tahun yang dipergunakan untuk mendapatkan menagih dan memelihara penghasilan dilakukan dalam bagian-bagian yang sama besar atau dalam bagian.

Definisi Aset Tetap Menurut PSAK 16 aset tetap adalah aset berwujud. Untuk menghitung besarnya penyusutan harta tetap berwujud dibagi menjadi dua. Penyusutan Aktiva Tetap Depresiasi menurut Pajak Posted by Dony Hasibuan on February 4 2011 in Artikel Perpajakan 0 Comment Menurut Undang-undang Pajak Penghasilan penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud.

Penyusutan adalah pembebanan bertahap ke beban biaya aset tetap selama masa. Barang didepresiasikan jika memenuhi ketentuan. A penghasilan lessor yang dikenakan Pajak Penghasilan adalah sebagian dari pembayaran sewa guna usaha dengan hak opsi yang berupa imbalan jasa sewa guna usaha.

Penerapan depresiasi akan memengaruhi laporan keuangan sebagai biaya termasuk pengaruh terdapat penghasilan kena pajak dan pajak penghasilan suatu perusahaan. Perhatikan contoh prhitungan nilai penyusutan aset tetap dengan metode ini.

Penyusutan Dan Amortisasi Aktiva Tetap

Strategi Mengurangi Beban Pajak Melalui Penyusutan Harta Atau Aset Activo Fixed Asset Management System

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Penyusutan Dan Amortisasi Aktiva Tetap

Penyusutan Dan Amortisasi Materi Pajak

Penyusutan Bagian Pertama Ortax Your Center Of Excellence In Taxation

Penyusutan Dan Amortisasi Aktiva Tetap

Penyusutan Dan Amortisasi Aktiva Tetap

Tarif Dan Kelompok Penyusutan Aktiva Tetap Menurut Pajak

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Manajemen Pajak Penyusutan Ppt Download

Manajemen Pajak Penyusutan Ppt Download

Penyusutan Dan Amortisasi Aktiva Tetap

Tarif Dan Penggolongan Aktiva Tetap Krishand Blog

Penyusutan Dan Amortisasi Aktiva Tetap

Menghitung Penyusutan Fiskal Untuk Pelaporan Pajak

Cara Menghitung Penyusutan Fiskal Solusi Pajak

Penyusutan Dan Amortisasi Materi Pajak